Resolución 17/21 – “Plan Estratégico del Sector de la Producción Orgánica 2030”

“Plan Estratégico del Sector de la Producción Orgánica 2030”

“Plan Estratégico del Sector de la Producción Orgánica 2030”

Resolución 17/21

Secretaría de Alimentos, Bioeconomía y Desarrollo Regional

Buenos Aires, 25 de enero de 2021

Publicada en el Boletín Oficial: 27 de enero de 2021

VISTO el Expediente N° EX-2020-84235863–APN-DGD#MAGYP del Registro del MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA, la Ley N° 25.127, su reglamentación y normas complementarias, la Decisión Administrativa N° 1.441 de fecha 8 de agosto de 2020, y

CONSIDERANDO:

Que por la Ley N° 25.127 de Producción Orgánica, Ecológica o Biológica, se estableció la regulación de la Producción Orgánica en la REPÚBLICA ARGENTINA.

Que dicha actividad es fomentada como política de estado desde el MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA, a través de la SECRETARÍA DE ALIMENTOS, BIOECONOMÍA Y DESARROLLO REGIONAL, en concordancia con lo normado por el Artículo 6° de la citada Ley N° 25.127; mediante diversas herramientas y estrategias de fomento y desarrollo de la actividad.

Que la REPÚBLICA ARGENTINA ofrece ventajas competitivas y comparativas, en todas sus regiones, favorables para la adopción del sistema de producción orgánico, lo cual ha permitido que existan actualmente más de TRES MILLONES SETESCIENTOS MIL HECTÁREAS (3.700.000 ha) certificadas.

Que el mercado global demanda alimentos que promuevan una agricultura y su agroindustria cada vez más sostenible.

Que la Producción Orgánica es una actividad económica generadora de divisas, que agrega valor en los territorios mediante integraciones verticales y horizontales de mediano y largo plazo, genera mayor trabajo, revaloriza las economías regionales y, en definitiva, se traduce en una verdadera estrategia competitiva para pequeños y medianos productores de la REPÚBLICA ARGENTINA.

Que asimismo favorece la protección ambiental, a través de la preservación de la biodiversidad, del suelo y de los recursos naturales, propiciando el desarrollo territorial de las regiones mediante el arraigo de los trabajadores, produciendo alimentos sanos y de una mayor calidad nutricional.

Que las políticas públicas en materia de producción de alimentos deben promover el desarrollo de un sistema ambiental, social y económicamente sostenible y sustentable.

Que la REPÚBLICA ARGENTINA es miembro de la Comisión Interamericana de Agricultura Orgánica (CAIO), en el marco del Instituto Interamericano de Cooperación para la Agricultura (IICA), y lidera el Grupo de Fomento donde se estableció un Plan Estratégico Regional para el Sector el cual fue acogido por el Comité Ejecutivo del IICA en julio de 2020.

Que la Ley N° 25.127 creó la Comisión Asesora para la Producción Orgánica, la que se encuentra conformada por representantes técnicos de áreas relevantes del citado Ministerio y de las jurisdicciones provinciales, universidades, organismos e instituciones relacionadas y cámaras sectoriales; la cual luego de un arduo y consensuado trabajo, validó el Plan Estratégico sectorial conforme surge del Acta de su reunión N° 66 con fecha 2 de diciembre de 2019.

Que dicho plan, diseñado de manera participativa y consensuada entre el sector público y privado, en el marco de la citada Comisión que funciona en el ámbito de la citada Secretaría, tiende a lograr mayor producción, con más cantidad de productores y generación de más puestos de trabajo con arraigo territorial.

Que la implementación eficiente de dicha planificación requerirá articular con múltiples organismos y entidades, en su mayoría representados en la Comisión Asesora para la Producción Orgánica, resultando por lo tanto oportuno y conveniente la aprobación del mismo.

Que corresponde a la SECRETARÍA DE ALIMENTOS, BIOECONOMÍA Y DESARROLLO REGIONAL del mencionado Ministerio entender en el diseño y ejecución de políticas de desarrollo de las producciones de las economías regionales y mejora de la competitividad, promoción comercial para mercados internos y externos y de la calidad y en la inserción en las cadenas de valor de los productos de las economías regionales.

Que de conformidad con la Decisión Administrativa N° 1.441 de fecha 8 de agosto de 2020, corresponde a la Dirección de Agregado de Valor y Gestión de Calidad de la referida Secretaría coordinar y administrar la aplicación de la Ley Nº 25.127 de Producción Ecológica, Biológica u Orgánica.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA ha tomado la intervención de su competencia.

Que el suscripto es competente para dictar la presente medida en virtud de lo dispuesto por el Decreto N° 50 de fecha 19 de diciembre de 2019 y su modificatorio.

Por ello,

EL SECRETARIO DE ALIMENTOS, BIOECONOMÍA Y DESARROLLO REGIONAL

RESUELVE:

ARTÍCULO 1º.- Apruébase el “PLAN ESTRATÉGICO DEL SECTOR DE LA PRODUCCIÓN ORGÁNICA ARGENTINA 2030” que como Anexo registrado con el Nº IF-2021-03046684-APN-DALIM#MAGYP, forma parte integrante de la presente medida.

ARTÍCULO 2º.- Instrúyese a la Dirección de Agregado de Valor y Gestión de Calidad de la SECRETARÍA DE ALIMENTOS, BIOECONOMÍA Y DESARROLLO REGIONAL del MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA para que, con la participación de la Comisión Asesora para la Producción Orgánica creada por Ley N° 25.127, realice el seguimiento, evaluación e implementación de aquellas acciones conducentes para lograr una eficiente ejecución del Plan aprobado por el artículo anterior, proponiendo y realizando las actualizaciones al mismo, cuando lo considere necesario y/o oportuno para su mejor cumplimiento.

ARTÍCULO 3º.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.- Marcelo Eduardo Alos

ANEXO

1. Introducción

El presente documento constituye el Plan Estratégico del Sector de la Producción Orgánica de Argentina 2030, que toma como único antecedente el plan sectorial que se desarrolló en el ámbito del Plan Estratégico Agroalimentario y Agroindustrial PEA2 2010-2020 (1). Ambos planes son el resultado de un trabajo interinstitucional, público-privado, realizado en el marco de la Comisión Asesora para la Producción Orgánica, que desde el año 1999 ha realizado de manera ininterrumpida más de SESENTA Y CINCO (65) reuniones.

Creada por la Ley N° 25.127 y coordinada por el MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA (MAGYP), esta Comisión constituye el ámbito público-privado donde se articula el fortalecimiento y desarrollo del sector orgánico argentino. Su representación pública cuenta con referentes de instituciones y organismos nacionales: Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA), Instituto Nacional de Tecnología Agropecuaria(INTA), Instituto Nacional de Semillas (INASE), todos organismos descentralizados en la órbita del citado Ministerio, Instituto Nacional de Tecnología Industrial, organismo descentralizado en la órbita del MINISTERIO DE DESARROLLO PRODUCTIVO (INTI),Ministerios o Secretarías, Comisión Interamericana de Agricultura Orgánica (CAIO), en el marco del Instituto Interamericano de Cooperación para la Agricultura (IICA), Consejo Federal de Inversiones (CFI), gobiernos provinciales, universidades y la Agencia Argentina de Inversiones y Comercio Internacional (AAICI), entre otros; mientras que la representación privada está conformada por el Movimiento Argentino para la Producción Orgánica (MAPO), ONG de productores, elaboradores, comercializadores y consumidores; y finalmente la Cámara Argentina de Certificadores de Alimentos, Productos Orgánicos y Afines (CACER).

La iniciativa surgió en la reunión N° 61 de fecha 1 de julio de 2018, de la Comisión, en la cual sus miembros trabajaron con el objetivo de identificarlos objetivos estratégicos a priorizar y sus respectivas acciones a proponer. A partir de este punto de inicio, se activó un nuevo plan sectorial con horizonte 2030, para dar un renovado impulso al desarrollo integral de la Producción Orgánica en Argentina. Este nuevo plan pretende ser una guía clara y precisa que propicie un crecimiento económico, social y ambientalmente sostenible a partir de la promoción de este sistema productivo diferenciado y de alto agregado de valor.

Cabe resaltar asimismo que la Comisión Interamericana de Agricultura Orgánica (CIAO), creada bajo la órbita del Comité Ejecutivo del IICA, también se encuentra trabajando en el desarrollo de un Plan Estratégico para el Fomento y Control de la Producción Orgánica en los Países Miembros de la CIAO al 2030. Actualmente posee DIECINUEVE (19) países miembros y DOS (2) observadores permanentes (REINO DE ESPAÑA y REPÚBLICA PORTUGUESA), siendo el IICA el encargado de ejercer su Secretaría Ejecutiva. Este trabajo de planificación regional es liderado por la REPÚBLICA ARGENTINA.

En cuanto a los impactos buscados de la ejecución correcta del plan, se encuentran los beneficios conocidos que la Producción Orgánica otorga, por lo cual en todos los países desarrollados y en la mayoría de los que están en vías de serlo, constituye un área de política pública desde hace años. Esto es por la posibilidad de generar divisas, agregar valor en los territorios mediante integraciones verticales y horizontales de mediano/largo plazo, otorgar competitividad a Pymes agroalimentarias y productores de menor escala de todas las economías regionales, contribuir al desarrollo rural a través de un mayor empleo y de calidad, disminuir el desarraigo y las migraciones, mejorar la nutrición, contribuir a la soberanía alimentaria, y en definitiva la pobreza estructural, además de traccionar sistemas de pequeña escala hacia la formalidad, legalidad e inclusión.

Más allá de los beneficios sociales y económicos descriptos, se encuentra el impacto positivo, de restauración, en el ambiente, ya sea en el cuidado del recurso suelo, el agua y el aire, la descarbonización a través del aumento de la materia orgánica del suelo que contribuye a la mitigación del Cambio Climático, la valorización de la biodiversidad y la sustentabilidad en sentido estricto.

Por todo esto es que la REPÚBLICA ARGENTINA adhirió a la propuesta de los DIECISIETE (17) Objetivos de Desarrollo Sostenible (ODS) de la ONU, donde la Producción Orgánica focaliza de manera integral a la mayor parte de ellos.

En este sentido por lo menos en DIEZ (10) ODS la Producción Orgánica colabora de manera directa, en especial para los N° 2, 11, 12 y 17, siempre que haya otras políticas activas adecuadas al logro de esos objetivos y para lo cual este Plan contribuye.

2. Situación actual

2.1 Situación global y regional de la Producción Orgánica

En la mayoría de los países de la región, las contribuciones de la Agricultura Orgánica al desarrollo de los sectores agropecuarios se asocian a la producción sostenible de alimentos, a la generación de ingresos y, en gran parte, a la seguridad alimentaria y el mejoramiento de la calidad de vida de los productores que se dedican a esta actividad, los cuales en gran proporción están ligados a la agricultura familiar. También se le reconocen contribuciones innegables a la conservación de los recursos naturales, a la biodiversidad y a la mitigación del cambio climático, entre otras, las cuales son parte inherente de esta forma de producción.

De los CIENTO OCHENTA Y UN (181) países con registros sobre Producción Orgánica certificada surge que la superficie abocada a este tipo de producción en el mundo se situó en torno a los SESENTA Y NUEVE COMA OCHO MILLONES DE HÉCTAREAS (69.000.000,8 ha) (últimos datos actualizados a nivel global, informe FiBL-IFOAM, 2019). Esto representa DOCE MILLONES DE HECTÁREAS (12.000.000 ha) más en comparación con el año anterior, alcanzando el UNO COMA CUATRO POR CIENTO (1,4 %) del total de tierras productivas. Se estima que en esta actividad participan DOS MILLONES NOVECIENTOS MIL (2.900.000) de productores, de los cuales alrededor del OCHENTA POR CIENTO (80%) se encuentran en países en vías de desarrollo en Asia, África y América Latina. Mientras tanto los mercados domésticos más grandes se hallan en los ESTADOS UNIDOS DE AMÉRICA y Europa, superando entre ambos el NOVENTA POR CIENTO (90%) de las ventas globales, que generaron durante 2017 un volumen de negocios de casi DÓLARES ESTADOUNIDENSES NOVENTA Y SIETE MIL MILLONES (97.000.000.000).

Según este mismo informe global, los países del continente americano poseen más de ONCE MILLONES DE HECTÁREAS (11.000.000 ha) bajo Producción Orgánica, lo que representa DIECISEIS POR CIENTO (16 %) de la superficie total destinada a este tipo de producción a nivel mundial. América Latina y el Caribe (ALyC) representan OCHO MILLONES DE HECTÁREAS (8.000.000 ha), mientras que los ESTADOS UNIDOS DE AMÉRICA y CANADÁ poseen TRES MILLONES DOSCIENTOS MIL (Gráfico 1). Los países adscriptos a la CIAO representan el OCHENTA Y OCHO PR CIENTO (88 %) de la superficie destinada a la Producción Orgánica en las Américas, alcanzando más del CATORCE COMA TRES POR CIENTO (14,3%) de dicha superficie a nivel mundial.

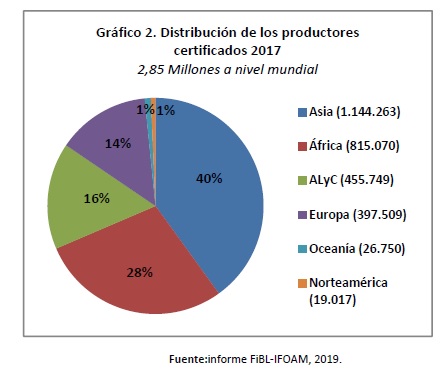

Por otro lado, se estiman en unos CUATROCIENTOS SETENTA Y CINCO MIL (475.000) los productores de alimentos orgánicos del hemisferio americano, lo que representa el DIECISIETE POR CIENTO (17 %) del total de productores a nivel mundial. De estos, el DIECISÉIS POR CIENTO (16 %) del total están ubicados en ALyC y el UNO POR CIENTO (1 %) restante en los ESTADOS UNIDOS DE AMÉRICA y CANADÁ (Gráfico 2).

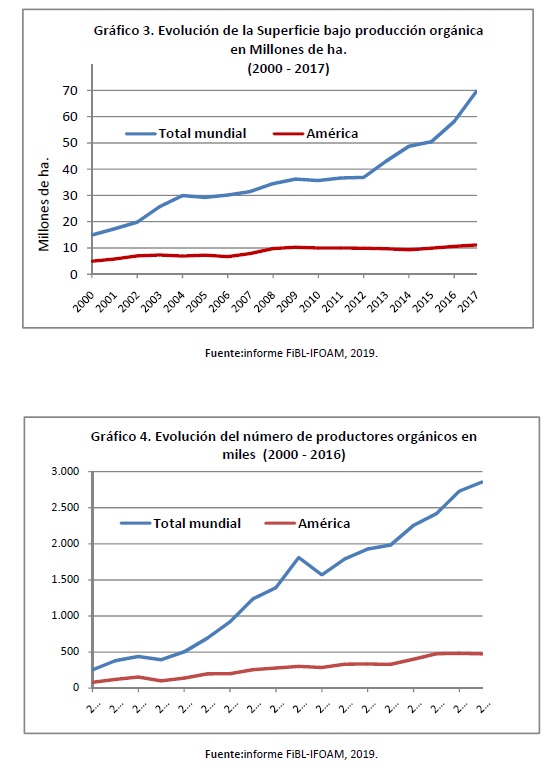

La tendencia en el incremento de la superficie a nivel mundial se mantiene consolidada desde fines de la década de los noventa, cuadruplicándose la superficie desde 1999 a 2017, como se observa en el Gráfico 3. Aún más acentuado fue el incremento del número de productores, que pasó de aproximadamente DOSCIENTOS MIL (200.000) a DOS MILLONES OCHOCIENTOS MIL (2.800.000) (Gráfico 4).

Si bien la tendencia es positiva para las Américas, el incremento es de menor proporción que lo observado a nivel mundial. Mientras que en la superficie mundial, el incremento 2000¬2017 ha sido del CUATROCIENTOS CINCUENTA POR CIENTO (450%), en América fue de DOSCIENTOS VEINTICINCO POR CIENTO (225%). Las Américas representaban en 2001 el TREINTA Y CUATRO POR CIENTO (34%) de la superficie global certificada, cayendo en 2017 al DIECISEIS POR CIENTO (16%). En lo concerniente al número de productores, el incremento en el continente se ha multiplicado por SEIS (6) entre 2000 y 2017, mientras que a nivel global el incremento fue de más de DIEZ (10). Las Américas representaban en 2000 el TREINTA Y UNO POR CIENTO (31%) del total del número de productores certificados a nivel mundial, cayendo en 2017 al DIECISIETE POR CIENTO (17%).

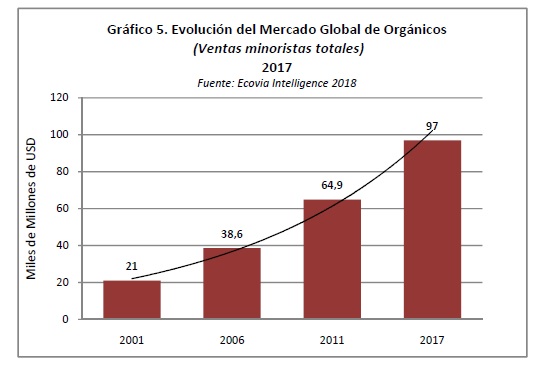

Se estima que durante 2017 se generaron DÓLARES ESTADOUNIDENSES NOVENTA Y SIETE MIL MILLONES (97.000.000.000) (EcoviaIntelligence 2018) en términos de ventas domésticas (o 92.000 millones de euros, según el informe de FiBl-IFOAM), con un incremento firme año a año por sobre el DIEZ POR CIENTO (10%) (Gráfico 5).

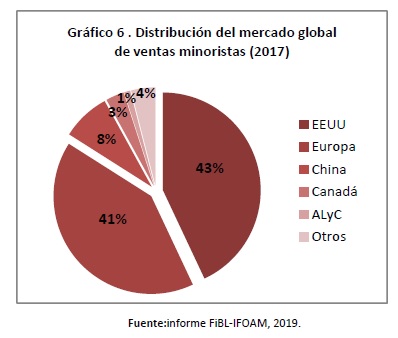

El mercado de los Estados Unidos es el de mayor volumen, con casi EUROS CUARENTA MIL MILLONES (40.000.000.000) (o DÓLARES ESTADOUNIDENSES CUARENTA Y TRES MIL DOSCIENTOS MILLONES (43.200.000.000 según Organic Monitor), representando el CUARENTA Y TRES POR CIENTO (43%) del total global. Es seguido por el mercado europeo con EUROS TREINTA Y SIETE MIL SETECIENTOS MILLONES (37.700.000.000) (41 %). El ranking lo completa la REPÚBLICA POPULAR CHINA con el OCHO POR CIENTO (8%), y CANADÁ con el TRES POR CIENTO (3%). El mercado de ALyC es aún incipiente llegando a un CERO COMA NUEVE POR CIENTO (0,9 %) del total global, y si bien hay en la actualidad mayor conciencia por la producción sostenible y saludable, la región conserva un fuerte perfil como abastecedora de los mercados más desarrollados. La excepción en la región es REPÚBLICA FEDERATIVA DE BRASIL, el cual tiene un marcado perfil de desarrollo del mercado interno como contribución a la seguridad alimentaria y a la agricultura familiar (Gráfico 6).

A modo de resumen puede concluirse que en general, los países de ALyC han desarrollado la Producción Orgánica atendiendo a oportunidades comerciales del mercado internacional. No obstante, son más recientes los esfuerzos orientados a la promoción y desarrollo de sus mercados internos, por lo que los resultados son todavía incipientes. Ello requiere de políticas activas que incluyan sensibilización, capacitación de productores y consumidores, así como el fomento de nuevas estrategias de mercado de productos orgánicos a nivel doméstico.

2.2 Situación actual de la Producción Orgánica en Argentina (2)

Para elaborar el presente apartado, se tomaron los datos del último informe oficial “Situación de la Producción Orgánica en Argentina” (3) que elabora el SENASA anualmente.

Superficie orgánica bajo seguimiento

Durante el año 2018 la superficie bajo seguimiento orgánico en el país se situó en los TRES COMA SEIS MILLONES DE HECTÁREAS (3.600.000 ha), aumentando respecto al año anterior un SIETE POR CIENTO (7%). De esta superficie, aproximadamente TRES COMA CUATRO MILLONES DE HECTÁREAS (3.400.000ha) fueron dedicadas a la producción ganadera y DOSCIENTOS DIECISIETE MIL HECTÁREAS (217.000 ha) a la producción vegetal.

Debido a la ganadería ovina orgánica, las Provincias del CHUBUT, SANTA CRUZ y TIERRADEL FUEGO concentran el OCHENTA Y OCHO POR CIENTO (88%) de la superficie bajo seguimiento, con sólo el CINCO POR CIENTO (5%) de las explotaciones del país. Respecto a la superficie bajo seguimiento destinada a agricultura, la Provincia de BUENOS AIRES concentró el TREINTA Y OCHO POR CIENTO (38%) de dicha superficie, seguida por SALTA el ONCE POR CIENTO (11%), CÓRDOBA el NUEVE POR CIENTO (9%), ENTRE RÍOS el OCHO POR CIENTO (8%) y JUJUY el SIETE POR CIENTO (7%).

Producción vegetal orgánica: superficie cosechada

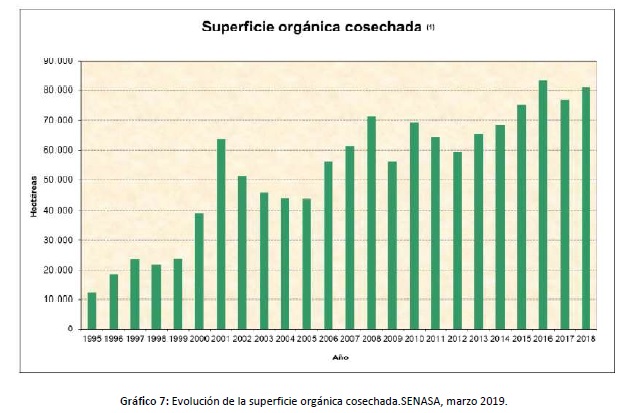

Durante el año 2018 la superficie cosechada alcanzó las OCHENTA MIL OCHOCIENTOS SETENTA Y SIETE HECTÁREAS (80.877 ha), aumentando un CINCO POR CIENTO (5%) respecto del año anterior y retomando la tendencia creciente. La tendencia de esta variable, desde el año 1995 hasta el 2018, muestra un crecimiento promedio interanual del OCHO POR CIENTO(8%) (Gráfico 7).

Por grupo de cultivos, los cereales y oleaginosas fueron los que mayor superficie cosechada alcanzaron [CINCUENTA Y UNO POR CIENTO (51%)], seguidos por los cultivos industriales [TREINTA Y CUATRO POR CIENTO (34%)], frutas [DIEZ POR CIENTO (10%)] y hortalizas y legumbres [CINCO POR CIENTO (5%)].Durante 2018, la Provincia de BUENOS AIRES tuvo la mayor participación de superficie cosechada total [CUARENTA Y UNO POR CIENTO (41%)], seguida por MENDOZA[NUEVE POR CIENTO (9%)] y JUJUY[SIETE POR CIENTO (7%)].

Producción animal orgánica: superficie bajo seguimiento y existencias

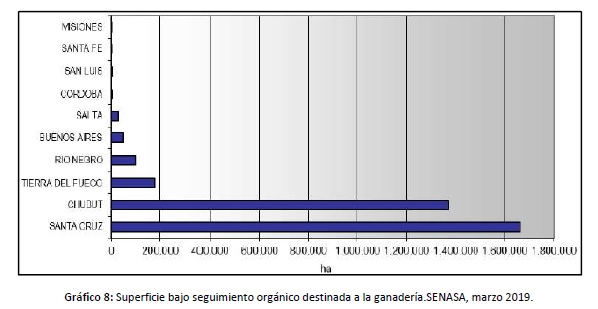

La superficie bajo seguimiento destinada a ganadería creció un CATORCE POR CIENTO (14%), llegando a las TRES MILLONES TRESCIENTOS NOVENTA Y NUEVE MIL OCHOCIENTOS OCHENTA Y SIETE HECTÁREAS (3.399.887 ha). El NOVENTA Y DOS POR CIENTO (92%)correspondió a la producción ovina en Patagonia (Gráfico 8).

Las existencias de ganado ovino consistieron de NOVECIENTOS TREINTA Y DOS MIL (932.000) cabezas, resultando el mayor stock de los últimos SIETE (7) años. Su localización se ubicó principalmente en las Provincias del CHUBUT[CUARENTA Y DOS POR CIENTO (42%)], SANTA CRUZ[CUARENTA POR CIENTO (40%)] y TIERRA DEL FUEGO[CATORCE POR CIENTO (14%)].Asimismo, las existencias de ganado bovino se recuperaron un OCHO POR CIENTO (8%) respecto al año anterior[TREINTA Y CUATRO MIL QUINIENTOS OCHENTA Y NUEVE (34.589) cabezas totales], registrando las Provincias de BUENOSAIRES el TREINTA Y SIETE POR CIENTO (37%) de bovinos, del CHUBUT el VEINTISIETE POR CIENTO (27%) y SALTA el QUINCE POR CIENTO(15%). Si bien continúa siendo pequeño, se destacó el aumento del rodeo lechero.

En el 2018 aumentó significativamente el número de colmenas orgánicas llegando a las TREINTA Y TRES MIL SETECIENTOS OCHENTA Y OCHO (33.788) unidades [MÁS SETENTA Y CINCO POR CIENTO (+75%)], ubicadas principalmente en las Provincias del CHACO [TREINTA Y SIETE POR CIENTO (37%)], SANTA FE[DIECISÉIS POR CIENTO (16%)] y SAN LUIS [DOCE POR CIENTO (12%)].

Productores orgánicos

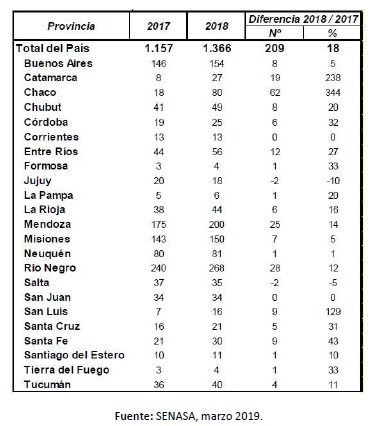

El año 2018 registró un aumento del número de explotaciones agropecuarias orgánicas del DIECIOCHO POR CIENTO (18%), sosteniendo la tendencia mostrada en años anteriores y alcanzando los MIL TRESCIENTOS SESENTA Y SEIS (1.366) operadores primarios. Se destacó el mayor aumento interanual en las Provincias del CHACO, RÍO NEGRO y MENDOZA. Las provincias con mayor cantidad de productores fueron RÍO NEGRO [DOSCIENTOS SESENTA Y OCHO (268)], MENDOZA[DOSCIENTOS (200)] y BUENOS AIRES[CIENTO CINCUENTA Y CUATRO (154)]. El detalle completo se observa en la siguiente tabla:

Exportaciones de productos orgánicos

De origen vegetal

La exportación es el principal destino de los productos orgánicos de origen vegetal producidos en el país. Durante el 2018 el volumen exportado llegó a las CIENTO SESENTA Y CUATRO MIL SETECIENTOS SESENTA Y SEIS TONELADAS (164.766 t).

ESTADOS UNIDOS DE AMÉRICA fue el principal destino de las exportaciones por un total de SETENTA MIL CUATROCIENTOS SETENTA Y DOS TONELADAS (70.472 t)[CUARENTA Y TRES POR CIENTO (43%)]. La Unión Europea constituyó el segundo principal destino con CINCUENTA Y NUEVE MIL OCHOCIENTOS SETENTA Y UN TONELADAS (59.871 t) [TREINTA Y SEIS POR CIENTO (36%)].

Los grupos de productos orgánicos más importantes exportados a ESTADOS UNIDOS DE AMÉRICA fueron los productos industrializados [VEINTIOCHO MIL QUINIENTAS CUARENTA TONELADAS (28.540 t)], frutas [VEINTE MIL CUATROCIENTOS NOVENTA Y CINCO TONELADAS (20.495 t)] y oleaginosas [DIECICOHO MIL OCHOCIENTOS TREINTA Y TRES TONELADAS (18.833 t)]. A la Unión Europea se exportaron principalmente frutas [VEINTICUATRO MIL CUATROCIENTOS SETENTA Y DOS TONELADAS (24.472 t)], productos industrializados [VEINTITRES MIL CUATROCIENTOS SESENTA Y DOS TONELADAS (23.462 t)] y cereales [SIETE MIL TRESCIENTOS SETENTA Y DOS TONELADAS (7.372 t)]. Las exportaciones a la CONFEDERACIÓN SUIZA totalizaron SEIS MIL CIENTO SESENTA Y CINCO TONELADAS (6.165 t), destacándose trigo, azúcar de caña y vino.

De origen animal

Durante 2018 el volumen exportado de productos de origen animal alcanzó las UN MIL CIENTO UN TONELADAS (1.101 t). El NOVENTA Y TRES POR CIENTO (93%) de dichas exportaciones se destinó a la Unión Europea. Se destacan la exportación de lana, miel y carne vacuna.

Mercado interno de productos orgánicos

El consumo interno de productos orgánicos certificados sigue siendo bajo (menos del 1% del total), pero se observa una mayor diversificación y presencia en ferias locales y en distribución directa a consumidores.

Los principales productos que se destinan al mercado interno son los industrializados, totalizando TRESCIENTOS CINCUENTA Y SEIS TONELADAS (356 t) (primordialmente yerba mate, azúcar y harina de maíz) y hortalizas frescas [CIENTO DOCE TONELADAS (112 t)].De origen animal se despacharon en el mercado interno SEIS COMA CUATRO TONELADAS (6,4 t) de miel y CIENTO OCHENTA Y SEIS MIL CIENTO VEINTE TONELADAS (186.120 t) huevos (unidades) principalmente.

Cabe destacar que todos los datos aquí vertidos corresponden a los productos orgánicos certificados bajo la normativa oficial nacional, ya sea que se vendan en el mercado interno o en otro destino que lo reconozca como tal o no (como es el caso de EEUU), pero por alguna razón se solicita el certificado orgánico nacional. Esta situación se da por ejemplo cuando se desea obtener algún beneficio, como ser el caso de los reintegros a las exportaciones de productos orgánicos [del CERO COMA CINCO POR CIENTO (0,5%)]. En estos casos si bien el país destino requiere otro tipo de certificado, el producto también está certificado bajo la normativa del país de origen, y en consecuencia entra en las estadísticas oficiales.

Por ello debe tenerse en cuenta que los productos orgánicos que se producen y exportan a destinos que reconocen otra normativa diferente a la oficial, como es el caso de EEUU o Canadá, y que están certificados sólo bajo ese régimen y no poseen de manera adicional la certificación argentina, no figuran dentro de estos datos.

Esta salvedad no es menor, dado que desde el año 2012 el principal destino de exportación del mundo y también de Argentina son los EEUU, certificados bajo las normas NOP (NationalOrganicProgram), para lo cual se estima un volumen exportado desde Argentina similar al registrado por SENASA.

Es una tarea pendiente por parte del sector, poder obtener la exactitud de estos datos que se escapan a las estadísticas oficiales, en la medida que se requiera planificar políticas integrales para el sector que sean más efectivas y que aprovechen toda la potencialidad que brinda este mercado a escala global para nuestro país.

3. Escenario futuro

La Producción Orgánica se encuentra cada vez más consolidada a nivel mundial, destacando la importancia que reviste el consumo de este tipo de productos, quienes muestran gran interés por conocer el origen de los alimentos y asegurarse que fueron obtenidos sin generar impactos negativos al medio ambiente.

Esta realidad, que representa ya un nuevo paradigma de producción y consumo, dinamiza un mercado global de productos orgánicos en expansión y crecimiento sostenido, que supera ya los DÓLARES ESTADOUNIDENSES NOVENTA Y SIETE MIL MILLONES (U$S 97.000.000.000). Si bien la tendencia se muestra positiva, continuarán los desafíos para el sector, como por ejemplo diversificar, mejorar calidad e inocuidad de la oferta, y expandir la demanda.

Más allá de toda esta información, en constante dinamismo, se destaca que a partir de la realización del I Foro virtual de los países integrantes de la CIAO, ocurrida el 28 de marzo de 2019 que versó sobre “Experiencias de estructuración del sector privado de la Producción Orgánica y su articulación con el sector Público”, se llegó a la conclusión que es imprescindible integrar de manera profunda y constante el sector privado en la planificación y seguimiento de políticas públicas, en especial porque son ellos quienes pueden vislumbrar y definir mejor los escenarios futuros en cuanto a destinos, productos y canales comerciales, lo cual resulta esclarecedor para ajustar acciones estratégicas de planificación y detectar posibles amenazas a tiempo.

En dicha reunión virtual, que contó con gran convocatoria, se concluyó que las señales que lanza el mercado y los “grandes jugadores” del mundo del consumo de alimentos, así como las políticas públicas globales de bloques o países desarrollados, consumidores crecientes de productos orgánicos, van definiendo un nuevo y cambiante escenario que es preciso entender. De esta forma los alimentos orgánicos pueden convertirse en el mediano plazo en el “nuevo commodity”, con las ventajas ambientales y nutricionales que ello conlleva por su impacto global, porque se reducen costos al ampliarse la escala y en consecuencia los precios bajan, lo cual los vuelve más masivos. Pero como contrapartida muchas pequeñas y medianas empresas, grupos de pequeños productores y emprendedores pierden competitividad frente a empresas de mayor tamaño con mejores capacidades para afrontar este desafío y oportunidad que brinda la escala.

En este sentido se vuelve crucial poder adelantarse y establecer herramientas políticas de fuerte integración público-privado que sean eficaces y eficientes para lograr la integración ambiental, económica y social que la Producción Orgánica posee desde su origen, y que la vuelven realmente sostenible.

Finalmente, el mencionado documento afirma que “se rescata otra preocupación, y es la definición de un plan estratégico, que si bien en sí mismo es un bien por el fortalecimiento institucional que conlleva, puede convertirse en una mera “declaración de intenciones” si no se pasa a la ejecución luego de su formulación. Ello denota la necesidad de decisión política y presupuesto para acompañar desde el Estado esta iniciativa motorizada por el sector privado. Por lo expuesto, los participantes del Foro consideraron que pensar proyectos o leyes de promoción a la Producción Orgánica que acompañen a la planificación puede resultar clave para el logro de los objetivos propuestos.” (4)

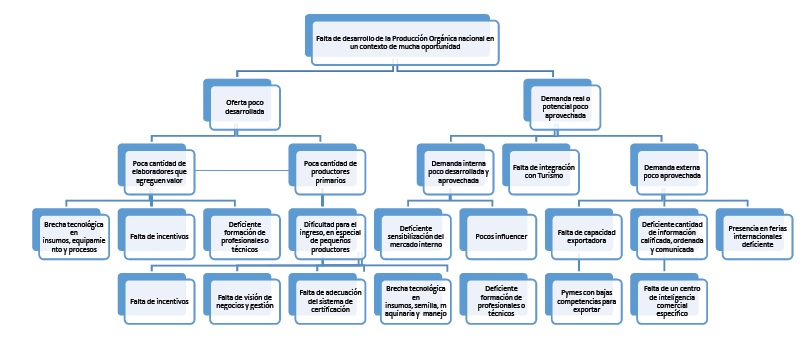

4. Árbol de problemas

A continuación se expone el “árbol de problemas”, que tiene por objetivo identificar el problema principal o rector, explicitando y ordenando sus respectivas causas, ya sean próximas o remotas. Este trabajo actualizó todo el trabajo de diagnóstico en base a matrices FODA que se utilizó como base del anterior plan al 2020.

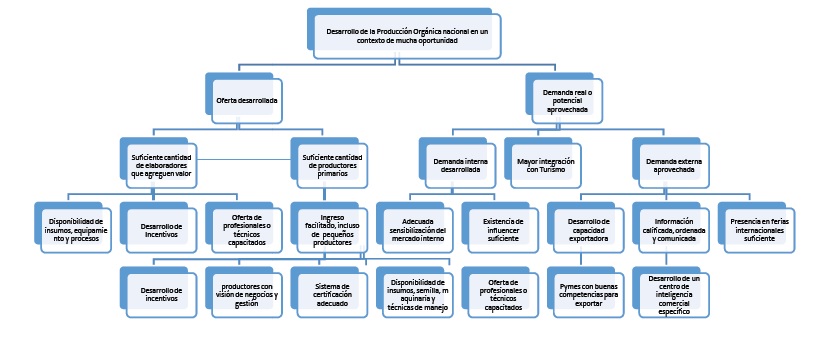

Consecuentemente y como paso siguiente a partir de este diagnóstico se construye su correspondiente “árbol de objetivos”, que tiene por finalidad orientar a las acciones o estrategias que se requieren para dar soluciones a cada una de las causas, para contribuir así a la solución del problema principal.

Se trata de una aproximación, de una contribución preliminar a la definición de un plan de acción a mediano plazo y conformación de agendas en el corto plazo.

5. Visión, Misión, Objetivos Estratégicos e Indicadores de logro

5.1. Visión

Afianzar el liderazgo argentino en la Producción Orgánica primaria e industrial en el mundo, garantizando el desarrollo sostenible mediante la adopción de este sistema productivo.

5.2. Misión

Promover el desarrollo del sector orgánico argentino para posicionar a la Producción Orgánica como un modelo de diferenciación y agregado de valor a las producciones tanto primarias como industriales, fomentando la adopción de este sistema productivo por su alta contribución a la preservación ambiental, sostenibilidad y la inclusión social, contribuyendo así al arraigo de la población y al desarrollo territorial.

5.3. Objetivos estratégicos

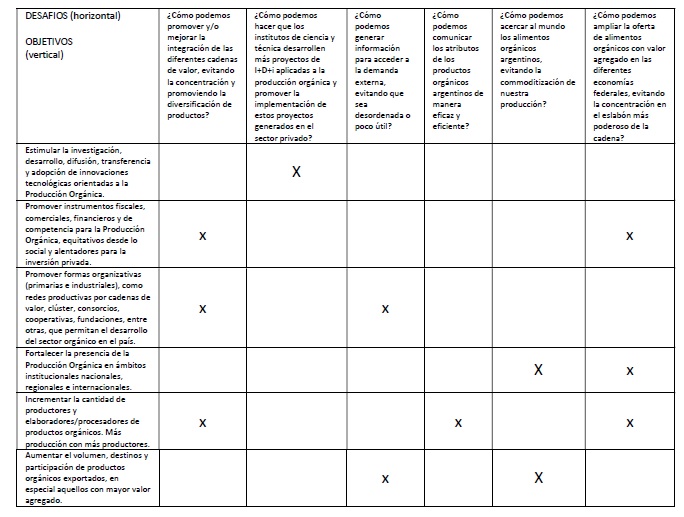

En concordancia con el Plan Estratégico para el Fomento y Control de la Producción Orgánica en los Países Miembros de la CIAO al 2030, se conformaron los siguientes OCHO (8) objetivos estratégicos:

1. Estimular la investigación, desarrollo, difusión, transferencia y adopción de innovaciones tecnológicas orientadas a la Producción Orgánica.

2. Promover instrumentos fiscales, comerciales, financieros y de competencia para la Producción Orgánica, equitativos desde lo social y alentadores para la inversión privada.

3. Promover formas organizativas (primarias e industriales), como redes productivas por cadenas de valor, clúster, consorcios, cooperativas, fundaciones, entre otras, que permitan el desarrollo del sector orgánico en la región.

4. Fortalecer la presencia de la Producción Orgánica en ámbitos institucionales nacionales, regionales e internacionales.

5. Incrementar la cantidad de productores y elaboradores/procesadores de productos orgánicos. Más producción con más productores.

6. Aumentar el volumen, destinos y participación de productos orgánicos exportados, en especial aquellos con mayor valor agregado.

7. Incrementar el volumen y la participación de los productos orgánicos en el mercado interno, con estrategias de promoción del consumo local.

8. Fomentar el desarrollo y disponibilidad de insumos necesarios para la Producción Orgánica.

En negrita se destacan aquellos Objetivos que se consideran priorizados, luego de un trabajo realizado en la Comisión Asesora para la Producción Orgánica. De todos modos, los OCHO (8) Objetivos se consideran relevantes a la hora de definir acciones, debido también a su fuerte interconexión.

5.4 Indicadores de logro

A continuación se definieron posibles Indicadores de logro para cada Objetivo Estratégico.

1. Estimular la investigación, desarrollo, difusión, transferencia y adopción de innovaciones tecnológicas orientadas a la Producción Orgánica.

– Indicador 1.1: Número de Unidades Demostrativas Orgánicas en el país (en INTA, INTI, universidades, provincias y/o municipios, etc.).

– Indicador 1.2: Número de tecnologías generadas, validadas y transferidas para uso directo en Producción Orgánica, a partir de dichas Unidades.

2. Promover instrumentos fiscales, comerciales, financieros y de competencia para los productos orgánicos, equitativos desde lo social y alentadores para la inversión privada.

– Indicador 2.1: Cantidad de instrumentos fiscales, comerciales, financieros y de competencia para los productos orgánicos existentes.

3. Promover formas organizativas (primarias e industriales), como redes productivas por cadenas de valor, clúster, consorcios, cooperativas, grupos exportadores, entre otras, que permitan el desarrollo del sector orgánico en el país.

– Indicador 3.1: Cantidad de formas organizativas (primarias e industriales), que producen, elaboran/procesan y/o comercializan productos orgánicos, ya sean redes productivas por cadenas de valor, clúster, consorcios, cooperativas, grupos exportadores, etc.

4. Fortalecer la presencia de la Producción Orgánica en ámbitos institucionales nacionales y provinciales.

– Indicador 4.1: Cantidad de instituciones gubernamentales nacionales, provinciales o instancias público-privadas, instituidas para fomentar la producción orgánica.

– Indicador 4.2: Cantidad de carreras de grado universitarias, tecnicaturas universitarias y postgrados específicas de producción orgánica.

– Indicador 4.3: Cantidad de asociaciones u ONG, movimientos o cámaras que representan al sector orgánico, con mayor número de asociados.

– Indicador 4.4: Cantidad de equivalencias, reconocimientos y/o acuerdos vigentes con otros países o bloques.

5. Incrementar la cantidad de productores y elaboradores/procesadores de productos orgánicos. Más producción con más productores.

– Indicador 5.1: Producción total del sector orgánico (toneladas).

– Indicador 5.2: Superficie total bajo seguimiento orgánico (hectáreas).

– Indicador 5.3: Superficie agrícola total bajo seguimiento orgánico (hectáreas).

– Indicador 5.4: Cantidad de cabezas de distintas producciones orgánicas animales (ovinos, caprinos, bovinos de carne, bovinos de tambo, porcinos, aviar, camélidos).

– Indicador 5.5: Cantidad de colmenas orgánicas.

– Indicador 5.6: Cantidad de operadores (productores primarios, elaboradores/procesadores y comercializadores) orgánicos.

6. Aumentar el volumen, destinos y participación de productos orgánicos exportados, en especial aquellos con mayor valor agregado.

– Indicador 6.1: Exportación total del sector orgánico (toneladas).

– Indicador 6.2: Exportación total de productos procesados del sector orgánico (toneladas).

– Indicador 6.3: Número de destinos (países) de exportación.

– Indicador 6.4: Volumen de productos orgánicos exportados totales/volumen exportado de alimentos y bebidas total.

– Indicador 6.5: Número de productos orgánicos exportados diferentes.

7. Incrementar el volumen y la participación de los productos orgánicos en el mercado interno, con estrategias de promoción del consumo local.

– Indicador 7.1: Cantidad de toneladas vendidas de productos orgánicos al mercado interno.

– Indicador 7.2: Número de productos orgánicos vendidos al mercado interno.

– Indicador 7.3: Cantidad de campañas educativas y de concientización vigentes acerca de la importancia del consumo de productos orgánicos.

– Indicador 7.4: Cantidad de proyectos, programas y/o instituciones que contemplan la compra pública de productos orgánicos.

– Indicador 7.5: Cantidad de ferias y exposiciones (permanentes o estacionales) exclusivas de Producción Orgánica.

– Indicador 7.6: Consumo anual por habitante de productos orgánicos (kg/habitante al año).

8. Fomentar el desarrollo y disponibilidad de insumos necesarios para la Producción Orgánica.

– Indicador 8.1: Número de insumos comerciales registrados por la autoridad competente y considerados aptos para la Producción Orgánica en listado o registro oficial.

6. Acciones y Estrategias a desarrollar

6.1 Camp de Ideación

Siempre en el marco de la Comisión Asesora para la Producción Orgánica se definió trabajar con una nueva metodología de planificación para la búsqueda de soluciones: un Camp de Ideación, que se realizó el 28 de junio de 2019 en instalaciones del INTI Migueletes, convocando a referentes e invitados especiales que realicen aportes significativos.

Se trata de una herramienta de innovación abierta, que busca integrar todas las miradas posibles dentro y fuera del sector en la búsqueda de consensos y legitimación de las acciones y estrategias a emprender. Tiene como objetivo llegar a un resultado concreto a partir de todo lo establecido y definido anteriormente por el propio sector e integrando con un profundo análisis todas las propuestas que surjan, de manera de ordenarlas y priorizarlas para llegar a un programa de acción útil, eficaz y eficiente, capaz de ser ejecutado.

La jornada fue guiada por los técnicos del Laboratorio de Gobierno de la ex SECRETARÍA DE GOBIERNO DE MODERNIZACIÓN de la JEFATURA DE GABINETE DE MINISTROS y estuvo compuesta por TRES (3) momentos: Ideación mediante Mesas de trabajo, Inspiración a través de una charla sobre el Plan Nacional Vitivinícola 2020, y Priorización para llegar al consenso de una visión en forma de “prototipo” de solución.

Previamente, se realizaron DOS (2) Talleres con referentes del sector, con los siguientes objetivos específicos:

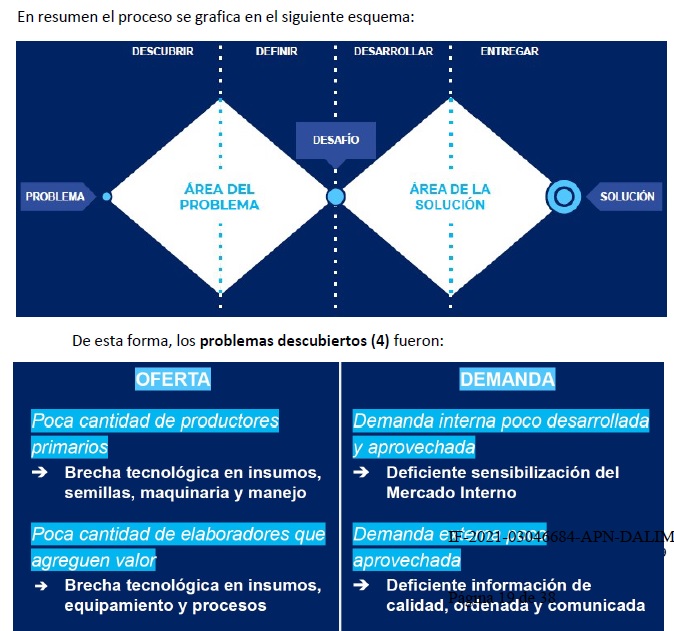

Taller 1: categorizar los problemas del sector.

Taller 2: enmarcar para cada problema definido, los desafíos realizables.

Y en base a ellos, los desafíos definidos (6) fueron:

1. ¿Cómo podemos promover y/o mejorar la integración de las diferentes cadenas de valor, evitando la concentración y promoviendo la diversificación de productos?

2. ¿Cómo podemos hacer que los institutos de ciencia y técnica desarrollen más proyectos de I+D+i aplicadas a la producción orgánica y promover la implementación de estos proyectos generados en el sector privado?

3. ¿Cómo podemos generar información para acceder a la demanda externa, evitando que sea desordenada o poco útil?

4. ¿Cómo podemos comunicar los atributos de los productos orgánicos argentinos de manera eficaz y eficiente?

5. ¿Cómo podemos acercar al mundo los alimentos orgánicos argentinos, evitando la commoditización de nuestra producción?

6. ¿Cómo podemos ampliar la oferta de alimentos orgánicos con valor agregado en las diferentes economías federales, evitando la concentración en el eslabón más poderoso de la cadena?

Si ahora vinculamos los SEIS (6) desafíos resultantes con los OCHO (8) Objetivos Estratégicos definidos, tenemos el siguiente cuadro de relación:

Los resultados obtenidos fueron:

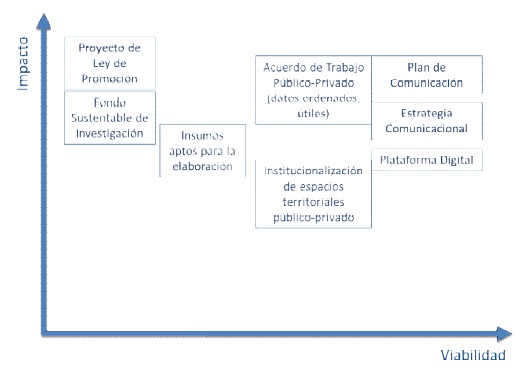

DESAFÍO 1: ¿CÓMO PODEMOS PROMOVER Y/O MEJORAR LA INTEGRACIÓN DE LAS DIFERENTES CADENAS DE VALOR, EVITANDO LA CONCENTRACIÓN Y PROMOVIENDO LA DIVERSIFICACIÓN DE PRODUCTOS?

Se propuso un Proyecto de Ley de Promoción, con los siguientes pasos:

1) Construcción participativa del proyecto con el sector.

2) Aprobación del proyecto.

3) En función de los fondos establecidos por la ley de promoción, proponer la reorganización de (MOVIMIENTO ARGENTINO PARA LA PRODUCCIÓN ORGANIC(MAPO) a través de nueva estructura de su Comisión Directiva y definición de áreas y estructura profesionales.

4) Diseño de temas y equipos de trabajo basados en las inquietudes y necesidades priorizadas, en función de sus impactos esperados, por el sector.

5) Ejecución del plan y seguimiento de avances. Mejora continua y comunicación.

6) Creación de una tasa que brinde el financiamiento necesario para la ejecución.

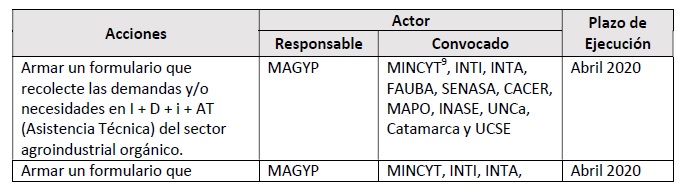

DESAFÍO 2: ¿CÓMO PODEMOS HACER PARA QUE LOS INSTITUTOS DE CIENCIA Y TÉCNICA DESARROLLEN MÁS PROYECTOS DE I+D+i APLICADOS A LA PRODUCCIÓN ORGÁNICA Y PROMOVER LA IMPLEMENTACIÓN DE ESTOS PROYECTOS GENERADOS EN EL SECTOR PRIVADO?

Hubo DOS (2) propuestas:

1) Diseño de una Plataforma Digital que a través de un formulario de datos recolecte problemáticas específicas y sus necesidades de solución, siendo georreferenciado, específico (para obtención de datos duros), que incluya un foro de usuarios para incentivar el intercambio y la comunicación entre (e intra) los sectores privados y público, y gerenciado por el MAGYP y MAPO. Esta plataforma digital permitiría la identificación y priorización de problemáticas a abordar.

Principales actores involucrados: MAGYP, CONICET, INTA, INTI, SENASA, Universidades, instituciones afines.

2) Fondo Sustentable de Investigación en Producción Orgánica, que su línea de acción sea la generación de recursos mixtos (públicos y privados) destinados a mejorar la productividad, equipamiento e insumos, tecnología, investigación, capacitación y asistencia técnica, entre otros.

Y que a lo largo del tiempo sean con mayor aporte privado que público, de manera de lograr mayor compromiso de los productores y mayor independencia para continuar ejecutando el plan.

DESAFÍO 3: ¿CÓMO PODEMOS GENERAR INFORMACIÓN PARA ACCEDER A LA DEMANDA EXTERNA, EVITANDO QUE SEA DESORDENADA O POCO ÚTIL?

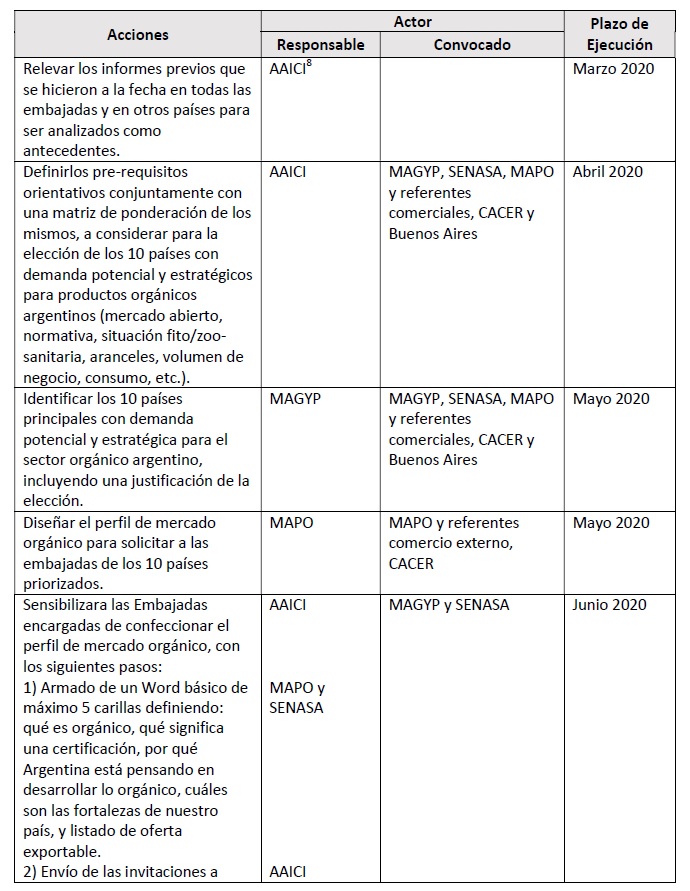

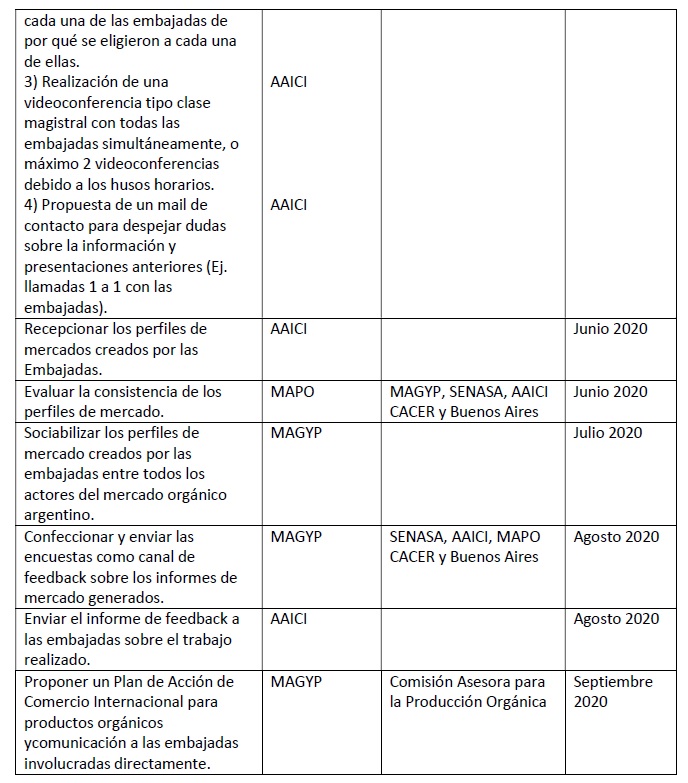

Se propuso un Acuerdo de Trabajo entre el MAGYP, Cancillería, la Agencia Argentina de Inversiones y Comercio Internacional (AAICI), CACER y MAPO, con los siguientes pasos:

1) Identificar, en el marco de la Comisión Asesora para la Producción Orgánica, los diez principales países como demanda potencial y estratégica para el sector orgánico argentino.

2) Diseñar el perfil del mercado orgánico para solicitar a las embajadas de los diez países priorizados en el punto 1.

3) Sensibilizar a las Embajadas encargadas de confeccionar el perfil de mercado orgánico. Esta etapa se plantea como un momento de transferencia de conocimiento y necesidad de información del sector, en conjunto con la presentación de la oferta orgánica nacional.

4) Sociabilizar los perfiles de mercado creados por las embajadas entre todos los actores del mercado orgánico argentino.

5) Enviar encuestas como canal de feedback sobre los informes de mercado generados.

6) Enviar un Informe de feedback a las embajadas sobre el trabajo realizado.

DESAFÍO 4: ¿CÓMO PODEMOS COMUNICAR LOS ATRIBUTOS DE LOS PRODUCTOS ORGÁNICOS ARGENTINOS DE MANERA EFICAZ Y EFICIENTE?

Hubo DOS (2) propuestas complementarias:

1) Generación de un Plan de Comunicación cuyo objetivo sea dar a conocer las características de la producción y de los productos orgánicos al público consumidor (o potencial), con los siguientes pasos para el diseño, ejecución y evaluación del mismo:

1. Conocer el potencial alcance y recursos necesarios y primordialmente evaluar la intención política para el mismo.

2. Definir público objetivo, mensaje, recursos (económicos, humanos), recursos materiales concretos.

3. Organización del equipo de trabajo y cronograma de acción.

4. Ejecución.

5. Medir y evaluar los resultados obtenidos de la ejecución.

6. Reporte final, revisión del plan y evaluación para su continuidad o segunda etapa.

2) Estrategia Comunicacional basada en la pregunta “¿qué es orgánico y por qué consumimos orgánico”?, y a partir de ella definir el mensaje de la campaña de comunicación con el fin de educar a la población objetivo. Los pasos son:

1. Definición de recursos (gráficos, orales).

2. Definición de actores clave (entre ellos Ministerio de Educación y de Salud, cocineros, influencers, etc.).

3. Definición de medios de publicación (redes sociales, radios, diarios, TV). En este marco, se propuso el desarrollo de una APP “¿Por qué Orgánico?” de promoción y educación sobre este sistema productivo.

DESAFÍO 5: ¿CÓMO PODEMOS ACERCAR AL MUNDO LOS ALIMENTOS ORGANICOS ARGENTINOS, EVITANDO LA COMODITIZACIÓN DE NUESTRA PRODUCCIÓN?

Se identificó como el mayor obstáculo para exportar alimentos orgánicos la falta de insumos aptos para la elaboración (por cuestiones de equivalencias normativas), o bien por los costos de los mismos. Para ello se propone:

– Establecer un arancel del CERO POR CIENTO (0%) para la importación de insumos aptos para la producción orgánica (materias primas o insumos con certificación argentina o equivalente), principalmente para los insumos que no pueden producirse en Argentina (por ejemplo, cacao, café, etc.).

– Armonización de normativas de distintos países para facilitar el comercio de productos orgánicos necesarios como insumos para la elaboración.

– Desarrollar un Plan Estratégico para lograr competitividad de los alimentos orgánicos argentinos en el mundo.

– Desarrollar un Plan de Bioeconomía para la Producción Orgánica con el fin de mejorar la gestión y rentabilidad del sector.

– Financiamiento, capacitación y promoción comercial para lograr la exportación de alimentos orgánicos argentinos.

DESAFÍO 6: ¿CÓMO PODEMOS AMPLIAR LA OFERTA DE ALIMENTOS ORGÁNICOS CON VALOR AGREGADO EN LAS DIFERENTES ECONOMÍAS FEDERALES, EVITANDO LA CONCENTRACIÓN EN EL ESLABÓN MÁS PODEROSO DE LA CADENA?

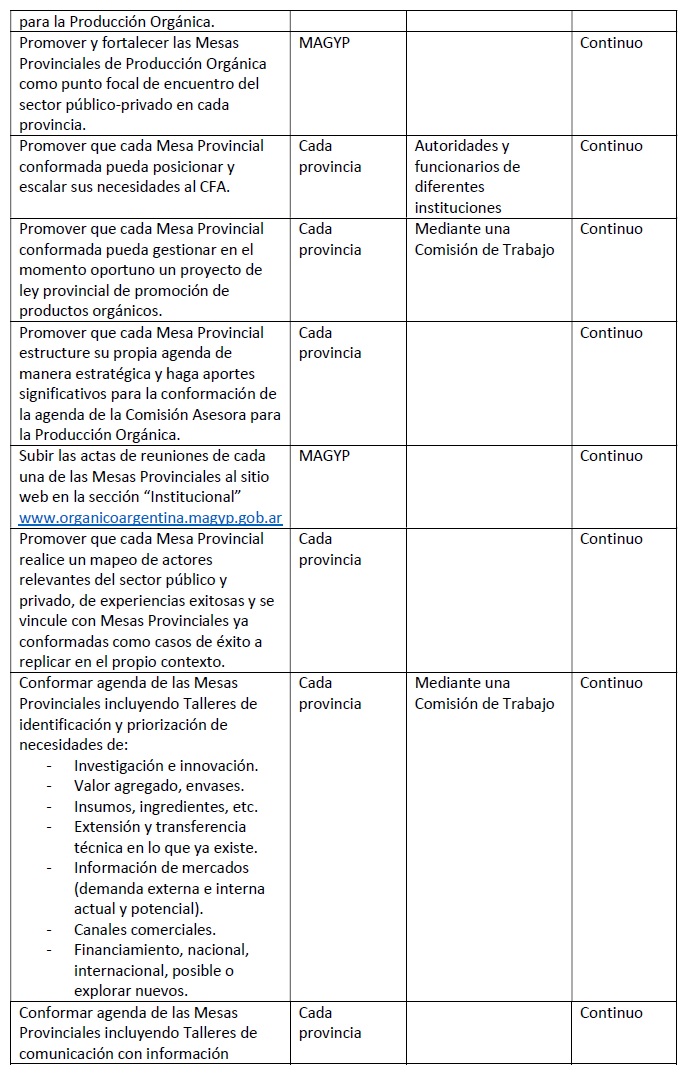

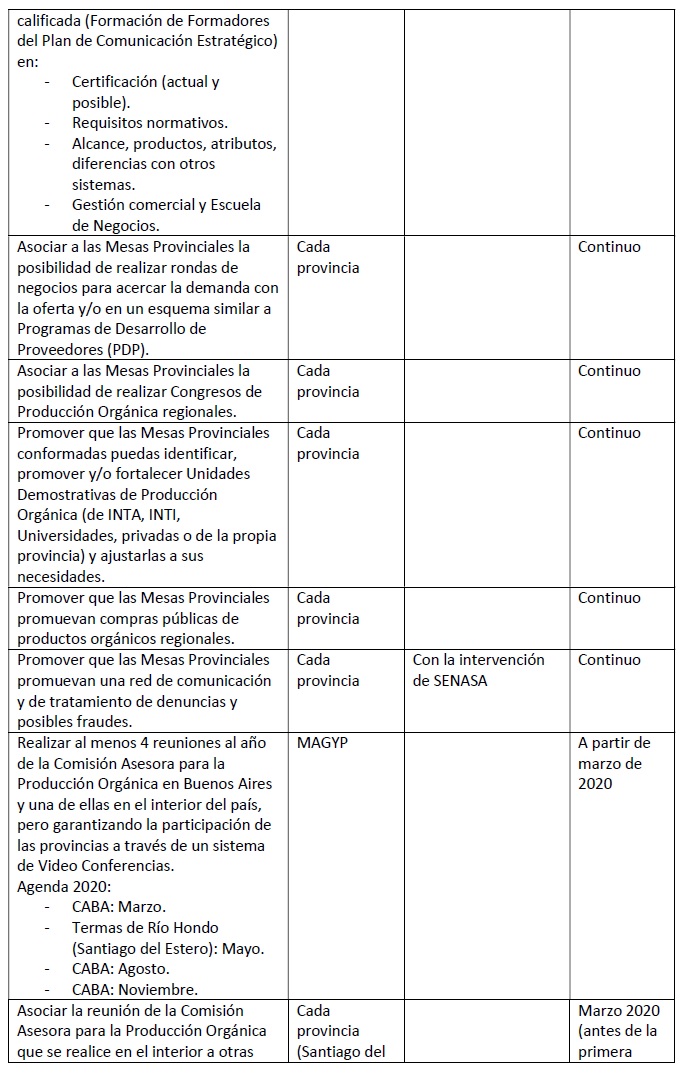

Se propuso el acompañamiento en territorio al productor y PyME mediante la institucionalización de espacios público-privado, en territorio (región, provincia), para definir estrategias y priorizar acciones para el fortalecimiento del sector orgánico. Las acciones propuestas para tal fin son:

– Identificar actores públicos y privados presentes en cada territorio.

– Realizar eventos de difusión y sensibilización con los actores identificados.

– Realizar una convocatoria (post-evento de difusión) para iniciar el proceso de generación del espacio institucional.

– Que cada espacio generado defina cómo organizarse e institucionalizarse.

– Que cada espacio institucionalizado defina acciones y estrategias para el apoyo a los productores y PyMEs de su territorio con el fin de fortalecerlos en la cadena de valor.

– Definir los responsables de llevar a cabo cada acción de trabajo.

– Priorizar proyectos de valor agregado y acompañar con gestión institucional para su concreción.

Ahora bien, si evaluamos cada uno de los OCHO (8) Prototipos de Solución en relación a su Impacto y su Viabilidad para poder establecer un orden de prioridades, se elaboró el siguiente cuadro posible:

.2 Plan de Acción

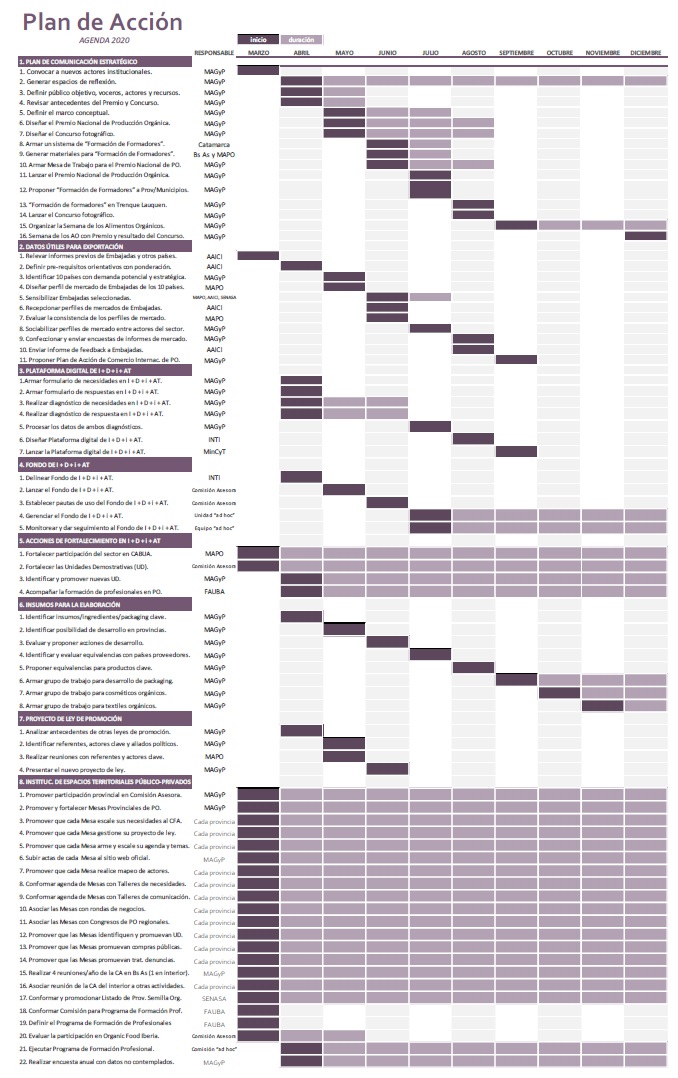

A continuación se desarrollan el siguiente Plan de Acción a partir de los OCHO (8) Prototipos de Solución antes mencionados, sin ser excluyentes, sino como punto de inicio para sumar todas las iniciativas posibles que se vislumbren.

Se trata de una Agenda de Trabajo que comenzará para el año 2020 y que en el marco de largo plazo que establece este plan, podrá ser complementada y actualizada. Asimismo, en el seno de la Comisión Asesora para la Producción Orgánica se propondrán nuevas acciones para los años subsiguientes en la medida que transcurra el tiempo y el Plan se vaya ejecutando.

El detalle de acciones, actores (responsable y a convocar) y plazos se resume en los siguientes cuadros:

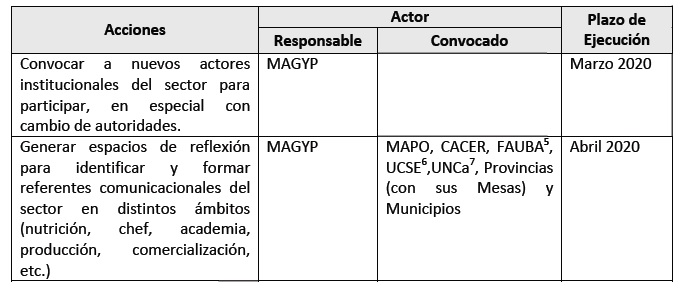

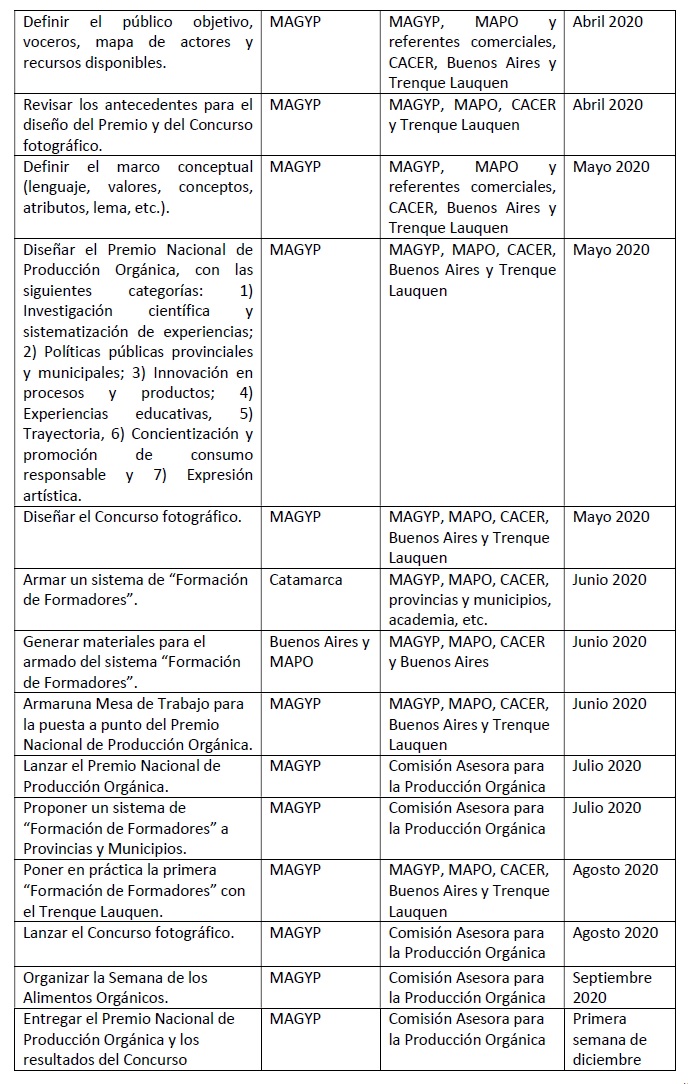

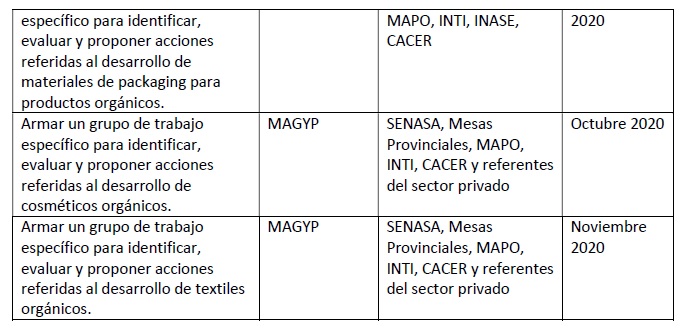

1) PLAN DE COMUNICACIÓN ESTRATÉGICO

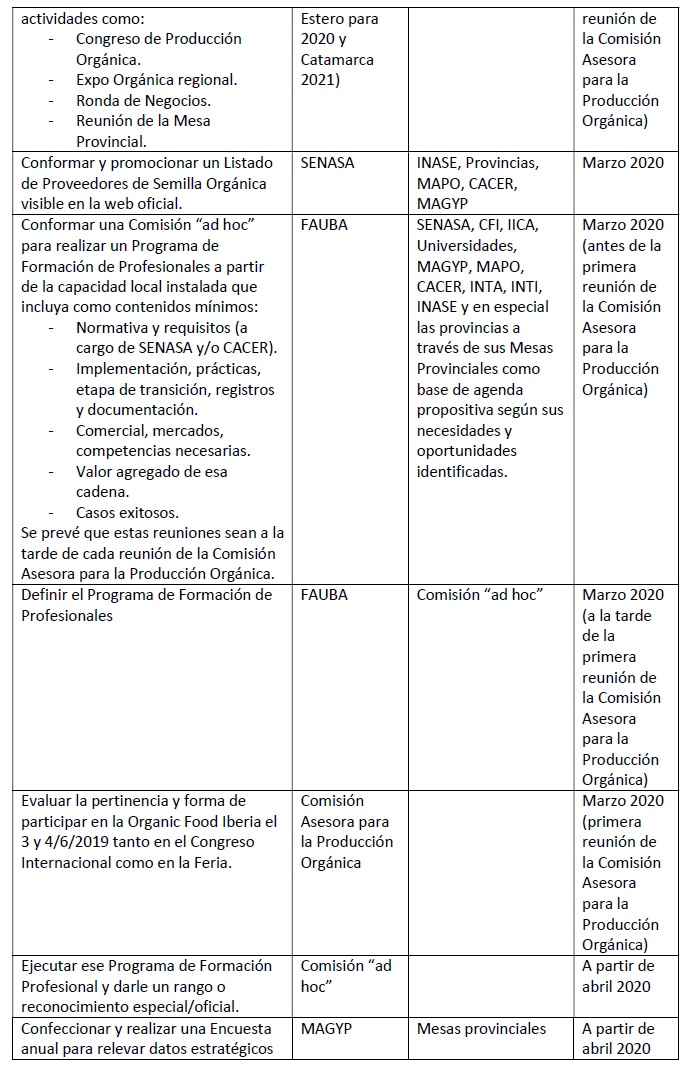

2) ACUERDO DE TRABAJO PARA GENERACIÓN DE DATOS ÚTILES PARA LA EXPORTACIÓN

2) ACUERDO DE TRABAJO PARA GENERACIÓN DE DATOS ÚTILES PARA LA EXPORTACIÓN

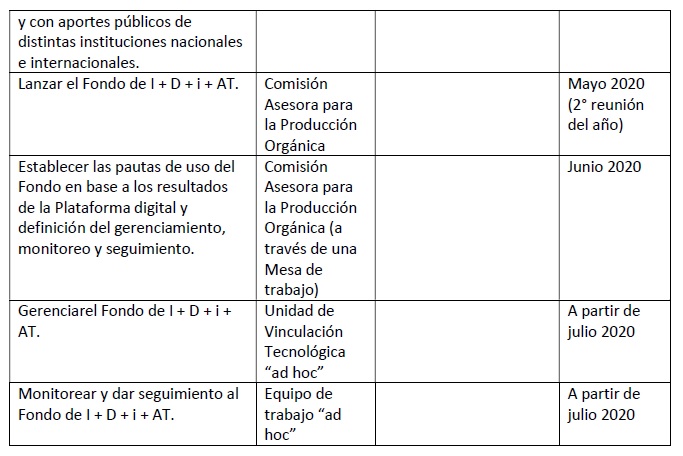

3) PLATAFORMA DIGITAL DE I + D + i + AT

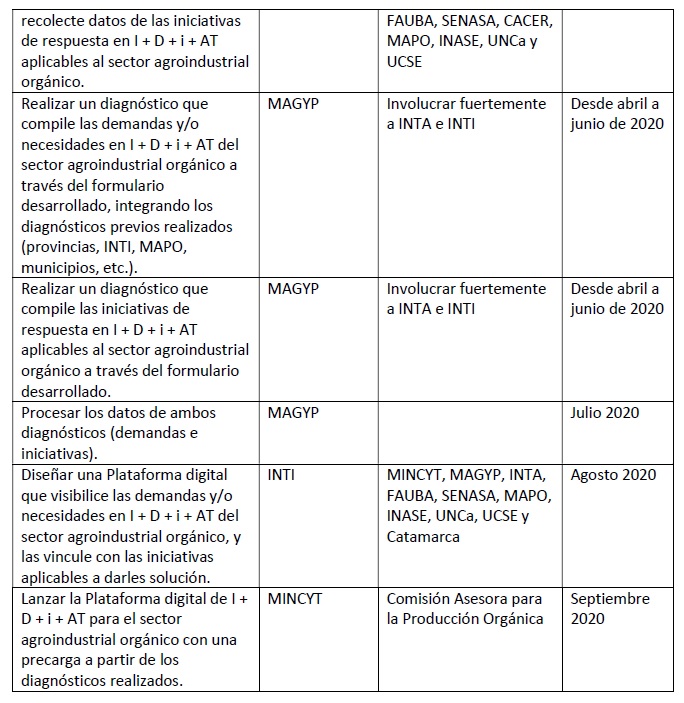

4) FONDO DE I + D + i + AT

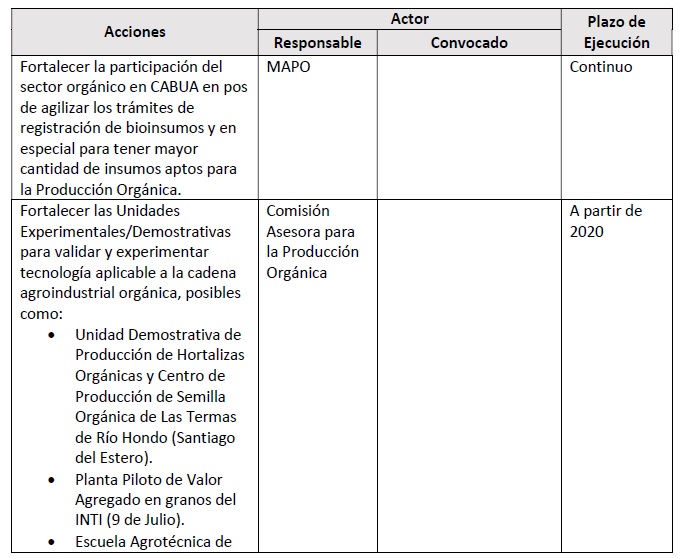

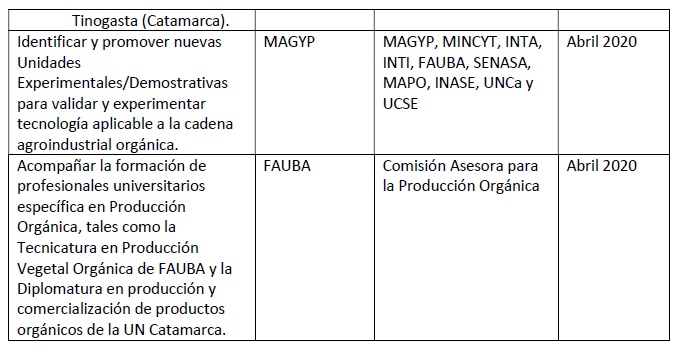

5) ACCIONES DE FORTALECIMIENTO EN I + D + i + AT

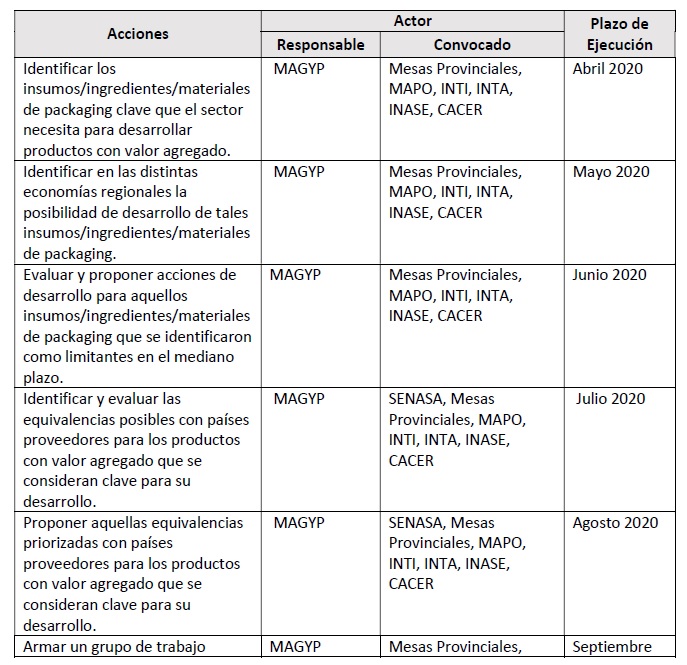

6) INSUMOS PARA LA ELABORACIÓN

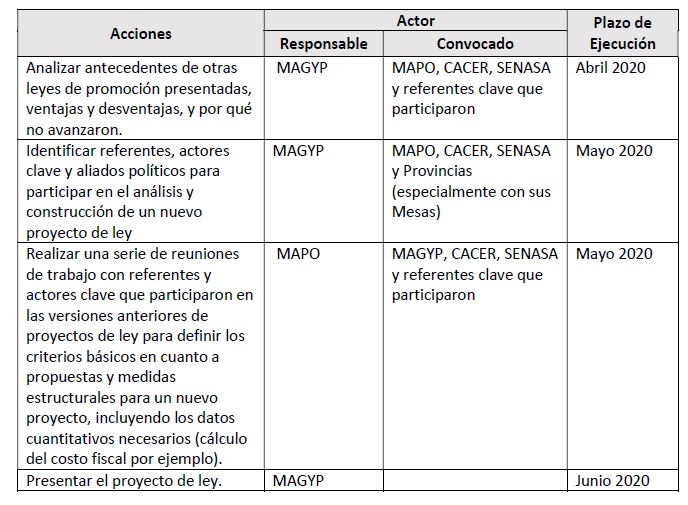

7) PROYECTO DE LEY DE PROMOCIÓN

8) INSTITUCIONALIZACIÓN DE ESPACIOS TERRITORIALES PÚBLICO-PRIVADOS

En la página siguiente se resume en un cuadro con líneas de tiempo estas mismas acciones para una completa e integral visualización de la Agenda 2020.

7. Seguimiento y monitoreo del Plan

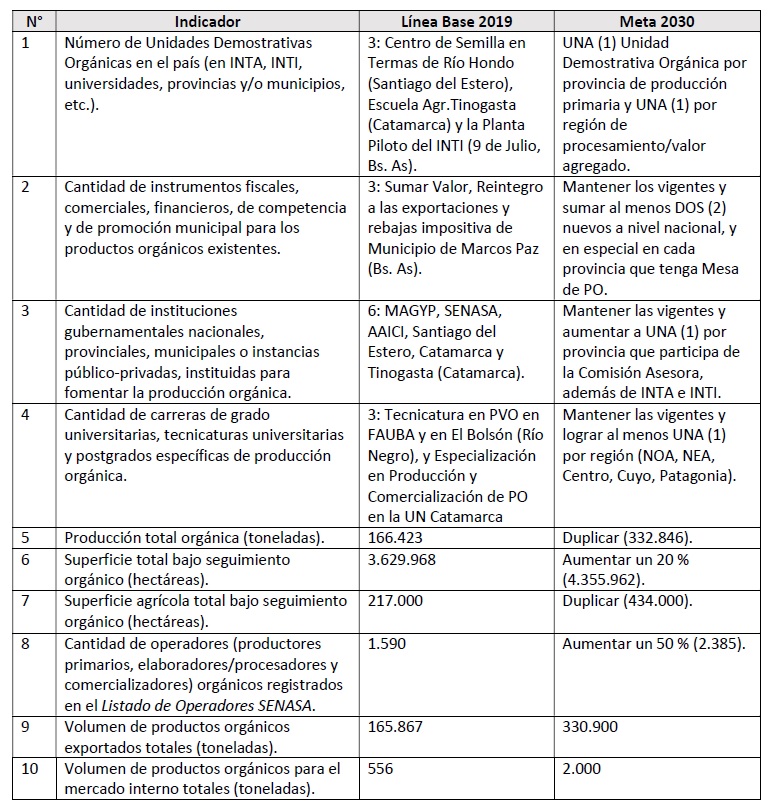

En base a las acciones propuestas se priorizaron los siguientes Indicadores de logro debido a su practicidad para obtener los datos, que sean integradores y que se orienten a impactos o resultados concretos de desarrollo de acuerdo con los Objetivos del Plan.

Para cada Indicador de logro priorizado y definido se calculó entonces su respectiva Línea Base al 2019 como punto de inicio, y su Meta al horizonte 2030 establecido.

Debe tenerse en cuenta que las Metas definidas deben ser coherentes entre sí, de modo tal de guardar las relaciones lógicas de los datos.

Para finalizar, debe aclararse que el logro de las Metas establecidas depende también de los cambios en los mercados y las equivalencias de normas que puedan cambiar.

1 http://www.alimentosargentinos.gob.ar/HomeAlimentos/Organicos/documentos/Plan%20Estrategico.pdf

2 Para el análisis no se han considerado las producciones que cumplen exclusivamente la normativa estadounidense (USDA-NOP) y por lo tanto no adquieren la categoría de “Orgánico” para nuestra legislación. Aquellos productos que han cumplido ambas normativas (Argentina y Estados Unidos) sí han sido incluidos.

3https://www.argentina.gob.ar/sites/default/files/situacion de la po en la argentina 2018.pdf

4 Fuente: http://www.ciaorganico.net/documypublic/181 Memoria I Foro Sector Privado CIAO.pdf

5 FAUBA: Facultad de Agronomía.

6 UCSE: Universidad Católica de Santiago del Estero.

7 UNCa: Universidad Nacional de Catamarca.

8 AAICI:Agencia Argentina de Inversiones y Comercio Internacional

9 MINCYT: MINISTERIO DE CIENCIA, TECNOLOGIA E INNOVACIÓN.

This Post Has 0 Comments